放水没有未来,不放水错杀民企,力度到底如何把控?看5条规律

图片来源:图虫创意

图片来源:图虫创意昨天,中央政治局会议落锤,更加积极的财政政策来了!

各大宏观分析师,也开始更加积极起来,热烈讨论放水问题。一种观点是,放水没有未来;一种观点是,不放水会错杀民企。

然而,事实上,自1992年以来,26年时间里仅有7年时间是从紧的财政政策,其他都在积极财政政策,而货币政策只是在稳健和宽松之间跳跃。放水有没有未来不知道,但是放水才是常态,而放水带来的对民营企业“挤出效应”,也是常态。

梳理过去26年时间里政策发展历程,可以发现,出口增速降到负增长,是激发政策出台的关键因素。目前,7月份进出口数据还没有出台,而国务院已经提出更积极的财政政策,显然是防患于未然。一旦出口负增长时间拉长,财政政策和货币政策持续加码的力度将会越大。

经过梳理之后,发现5条规律:

1、出口增速降到负增长,是激发政策出台的关键因素,时隔一般不会长于3个月。目前,7月份进出口数据还没有出台,而国务院已经提出更积极的财政政策,显然是防患于未然。

2、出口负增长时间越长,积极财政政策加码力度越大,政策调整的力度和负增长持续时间有重大关系。

3、货币政策调整在前,财政政策刺激在后。在货币政策工具潜力不足的情况下,财政政策的规模和时间将大大延长。

4、放水是常态,从紧是短期行为。自1992年以来,26年时间里仅有7年时间是从紧的财政政策政策,其他都在积极财政政策,只是货币政策在稳健和宽松之间跳跃。

5、汇率是重要宏观经济管理工具,关键时刻必将出手。

第一个从紧的财政政策持续不到3年

自1992年开始,高投资热潮之下,经济出现过热局面,1994年起,开始实施从紧的宏观政策,同时将人民币大幅贬值。1994年 1月 1日,中国进行了外汇管理体制改革,官价与调剂市场价并轨 ,人民币名义汇率下调 50% ,当年贸易额大幅增加,尤其是出口较上年增长 37. 8%,贸易顺差近 53亿美元。1995年实现贸易顺差 166. 9亿美元,较上年增长两倍。

但是,货币的大幅贬值,直接使得国内通胀形势恶化,1994年国内CPI上涨至21.7%,创下改革开放后的最高记录。适度从紧的宏观政策开始全面实施,1995年7月12日,中国人民银行召开全国银行会议,颁布16条,从紧缩信贷开始堵住货票进入市场的渠道。

然而,随着1997年7 月 2日泰币失守为标志 , 亚洲金融危机暴发, 开始对中国出口影响并不是很大,但是到几个月之后,形势大幅逆转,1997年10月,中国出现了中国改革开放以来第一次物价负增长局面。

到1998 年初,出口增长猛烈下滑。1998年5月份,商品出口总额同比出现负增长,-0.18%。在此前一个月,货币政策已经彻底转向,在实际操作上 , 从紧政策已经转向全面适当扩大货币供应量,抑制通货紧缩。

持续6年的更积极财政政策

1998年 3 月、7 月、12月和 1999 年 6 月四次降息是中央银行为适当扩大货币供应量而主动采取的货币政策措施。四次累计 ,存款利率下调 2.15 个百分点 ,贷款利率下调 2.97 个百分点 ,幅度非常之大。

尽管如此,1998年国际收支顺差才仅64亿美元,国家外汇储备仅增加50.69亿美元,比1997年348.6亿美元大幅减少。汇率政策被当时认为唯一可能使得中国迅速摆脱通缩预期的宏观政策。但是,在中国承诺,人民币不贬值的情况下,只能将政策选项放眼国内。1998年,在汇率承诺下,资本外逃大大增加,1998年金融账户流出规模测算达到220亿美元。这也是打击赖昌星走私犯罪的宏观政策背景。

1998年,“保八”开始。在连续5次降低利率的同时,1998~1999 年,两次降低法定存款准备金率,从 13%降至 8%,又从8%降至 6%。,并在1998年初取消国有商业银行的贷款限额控制。货币政策如此连续、密集的运用,可以说是“竭尽全力”的,然而,迟迟没有产生足够明显的政策效果。

1999年下半年,更积极的财政政策登场。1998-2002年累计发行的6600亿元长期建设国债,安排项目投资32800亿元,累计完成投资24600亿元。国家在安排国债建设资金时,加大了向中西部倾斜的力度。仅2000年,西部地区投资高达3943亿元,增长14.4%。

1998年是“国企三年脱困攻坚”计划的启动时间,当时国企陷入困境的一个直接因素就是资产负债率太高,国企债务在全部银行贷款中的占比在80%以上,所以这个攻坚计划的一项重要内容是减轻企业债务负担、降低企业负债率,具体措施包括核销部分债务、债转股、通过上市等方式增补资本金等。但是,从后续发展情况看,国企的资产负债率在此后并没有下降,反而逐年上升。

从宏观杠杆率来看,在财政政策和货币政策全面宽松之下,中国宏观杠杆率M2/GDP已经在2002年成为当时世界最高水平为153.45%,比同期泡沫之后的日本还要高出21%。而财政赤字飞速增长,由1998 年的 922.2 亿元迅速增加至 2002 年的3149.5 亿元,短短几年时间内增长了近 3.5 倍。

直到2003年之后,外需出口大幅上升,国内出口以30%以上的月增速狂飙,2004年底才提出退出积极财政政策,转向稳健财政政策。

时隔4年之后更积极财政政策重登舞台

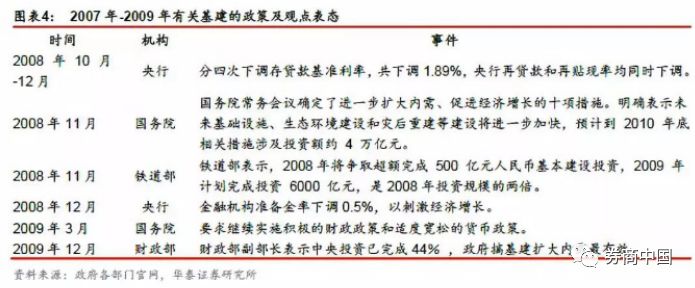

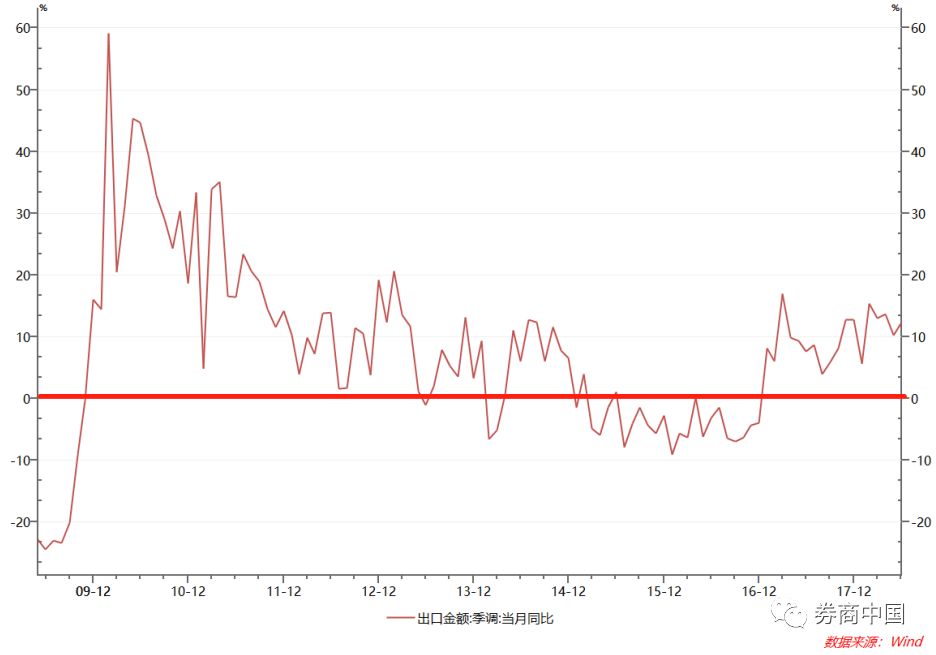

2008年 10月,我国贸易总额与出口额同时出现下降。2008年11月,我国7年来出口首度月度负增长,为-2.22%。

2008年10月5日,国务院常务会议在时隔10年之后,首次讨论实施积极的财政政策和适度宽松的货币政策,要出台更加有力的扩大国内需求措施,提出扩大内需10项措施。由此,积极财政政策,在时隔4年之后,重新登上历史舞台,并且延续至今。

2018年11月,政府制定出台了十大措施以及两年4万亿元的刺激经济方案,逐渐拉开了中国有史以来最大规模投资建设的序幕。2009 年全社会固定资产投资额增加30.0%,为新世纪以来的最高值;财政收支由2007 年的盈余状态迅速转为赤字状态。

4万亿投资计划出台后,一石激起千层浪,各地纷纷围绕投资计划,争先恐后推出本地区相应拉动投资的措施,各地方政府在2009年相继抛出投资大单,不完全统计各地方政府的投资规模达到了近30万亿元。

在货币政策方面,更是进一步将利率降低。2008年9月至12月,每月降准降息各一次,无风险利率,从2008年8月的3.56%一直下降到2009年1月的1.07%。不过,随着出口回升和通胀的抬高,2011年起货币政策回归稳健。自2011年至今,我国连续8年实行积极的财政政策和稳健的货币政策。在汇率政策方面,自2008年9月16日至2010年6月18日期间的危机中阶段,由于美国金融危机的影响,人民币汇率改革实际上处于暂停阶段,人民币汇率的波动较小。

2015年之后更积极财政政策在加码

2013年6月,国内出口增速在4年后,出现再次负增长,-1.0%。不过,随后仍保持个位数增长,但是到2014年1-4月,国内整体出口总量有三个月是负增长,其中4月出口同比降幅6.4%,为2009年以来同期最差表现。

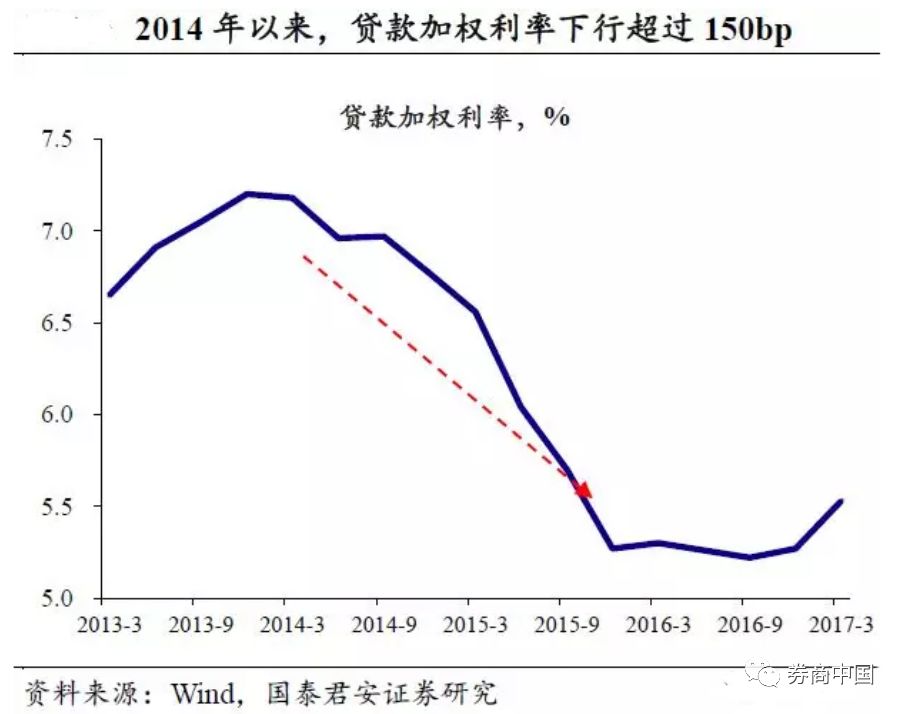

2014年5月9日,国务院发布《关于进一步促进资本市场健康发展的若干意见》(简称新“国九条”),首次在国务院层面提出“降低融资成本”这一概念。

此后国务院多次召开常务会议、座谈会议要求促进“脱虚向实”,降低社会融资成本。同时在整个金融市场范围内推行了金融创新。但是金融自由化并未带来经济的企稳。

尽管利率持续下降,出口形势并没有得到改善。整个2015年度,中国的外贸出口总体上可以说是萎靡不振,除了12月份外,全年只有在2月和6月录得正增长。

2015年12月份出口数据的由负转正的关键是,是人民币对美元的贬值。整个12月份,在岸人民币兑美元汇率贬值了1.43%。而2015年8月11日,央行推行新汇改,人民币兑美元汇率一次性地贬值近2%。

出口增速持续在负数运行,直接推动了财政政策的加码。2015年,国务院批准新增6000亿元地方政府债券和3.2万亿的地方证券置换存量债务额度,形成了更进一步的利率降低效果。

从2015年第四季度开始,财政政策开始发力,成为政府稳定经济的最重要手段。各地共公布推介PPP项目6650个,总投资8.7万亿元。2016年地方债发行规模超过6万亿。棚改项目启动,2016年和2017年棚改投资总额分别达到了1.4万亿元和1.8万亿元。财政赤字比例,从2015年2.1%,上调到2016年2.3%,再到2017年2.88%。而2018年仍实施积极的财政政策,但财政赤字率下调为2.6%,为2012年以来首次下调。

责任编辑:王潇燕